Điểm tín dụng công dân 4.0: Công nghệ đánh giá uy tín tài chính mới

Điểm tín dụng công dân 4.0: Công nghệ đánh giá uy tín tài chính mới

Điểm tín dụng công dân 4.0 là hệ thống đánh giá uy tín tài chính tiên tiến sử dụng công nghệ số, dữ liệu lớn và trí tuệ nhân tạo để đánh giá khả năng trả nợ của cá nhân. Theo xu hướng toàn cầu, đến năm 2025 hoạt động tài chính truyền thống sẽ chuyển dịch mạnh sang các dịch vụ số hóa, với Việt Nam không nằm ngoài xu thế tất yếu này.

Điểm tín dụng công dân 4.0 là gì?

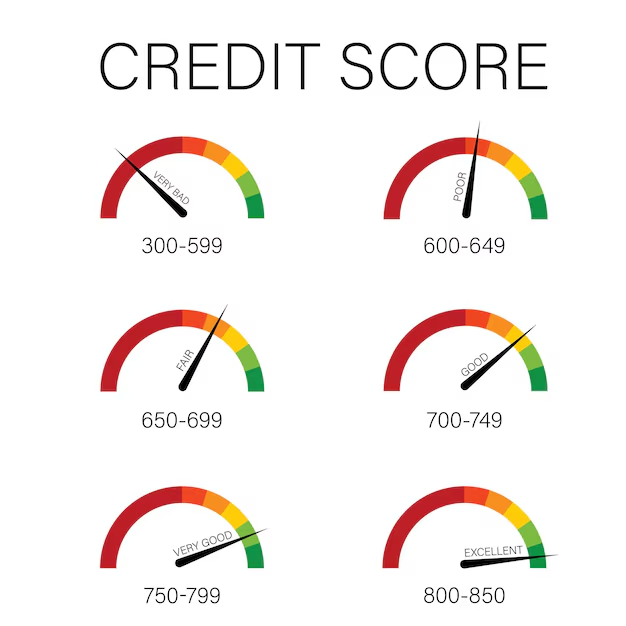

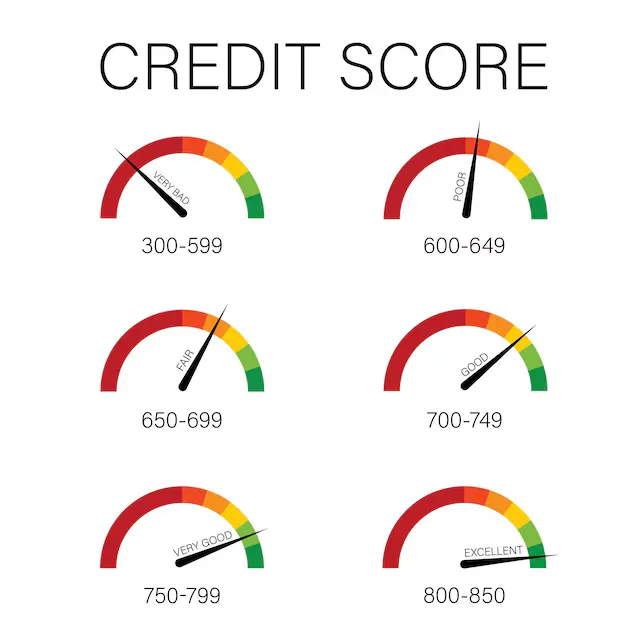

Điểm tín dụng công dân 4.0 là thang đánh giá định lượng khả năng tài chính của từng cá nhân dựa trên dữ liệu đa chiều từ kho dữ liệu dân cư số. Khác với phương pháp chấm điểm tín dụng truyền thống chỉ dựa vào lịch sử vay trả tại ngân hàng, hệ thống 4.0 tích hợp nhiều nguồn dữ liệu khác nhau như thu nhập từ làm việc, lịch sử thanh toán hóa đơn điện nước, thói quen chi tiêu, và các dữ liệu hành vi số khác.

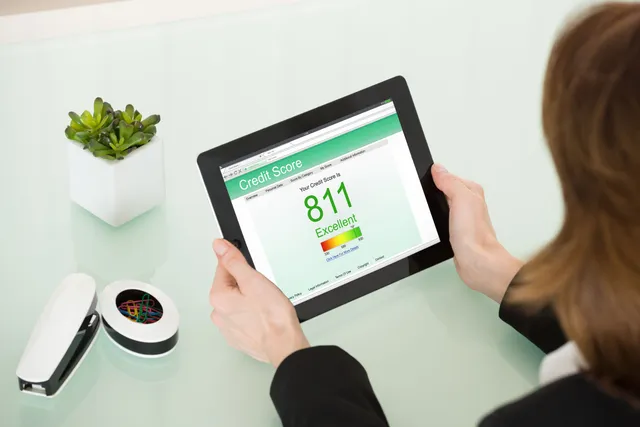

Hệ thống này sử dụng các thuật toán máy học để phân tích hàng trăm biến số trong thời gian thực, từ đó tạo ra điểm số tín dụng phản ánh chính xác khả năng trả nợ của người vay. Điểm số này thường nằm trong khoảng từ 300 đến 850 điểm, trong đó điểm càng cao thể hiện uy tín tài chính càng tốt. Số điểm này được cập nhật liên tục thay vì định kỳ như trước đây.

Việc áp dụng điểm tín dụng công dân 4.0 giúp giải quyết bài toán tiếp cận vốn cho nhóm khách hàng chưa từng vay tại ngân hàng hay thiếu hồ sơ tài chính chứng minh thu nhập. Đây là những người lao động tự do, tiểu thương, sinh viên mới ra trường - nhóm đối tượng chiếm tỷ trọng đáng kể trong nền kinh tế nhưng thường bị bỏ qua bởi hệ thống tín dụng truyền thống.

Công nghệ đánh giá uy tín tài chính hiện đại

Công nghệ đánh giá uy tín tài chính trong kỷ nguyên 4.0 dựa trên ba nền tảng chính: big data, trí tuệ nhân tạo và kho dữ liệu công dân. Big data trong tài chính thu thập thông tin từ hàng triệu giao dịch, thanh toán điện tử, sử dụng dịch vụ viễn thông, và các hành vi số khác để tạo nên hồ sơ tài chính toàn diện của từng cá nhân. Các thuật toán machine learning sẽ tìm ra các pattern và mối tương quan giữa hành vi tiêu dùng và khả năng trả nợ mà con người không thể nhận ra.

Trí tuệ nhân tạo giúp tự động hóa quy trình đánh giá, giảm thời gian xét duyệt hồ sơ vay vốn từ vài ngày xuống còn vài phút, thậm chí vài giây. Hệ thống AI có thể học liên tục từ dữ liệu mới để cải thiện độ chính xác, đồng thời phát hiện các dấu hiệu gian lận, rủi ro tiềm ẩn mà các quy trình thủ công không thể phát hiện kịp thời.

Kho dữ liệu công dân đóng vai trò là nền tảng dữ liệu chính thống, giúp xác thực danh tính và lịch sử cư trú của người vay. Khi kết hợp với dữ liệu tài chính từ ngân hàng, công ty tài chính, các nền tảng thanh toán điện tử, hệ thống có thể tạo nên bức tranh toàn cảnh về uy tín tài chính của từng cá nhân. Điều này đặc biệt quan trọng trong bối cảnh Việt Nam đang đẩy mạnh chuyển đổi số và xây dựng Chính phủ điện tử.

Lợi ích của hệ thống điểm tín dụng công dân 4.0

Đối với người vay, điểm tín dụng 4.0 mang lại cơ hội tiếp cận vốn rộng mở hơn với thủ tục đơn giản hóa và thời gian giải ngân nhanh chóng. Người có điểm tín dụng cao có thể hưởng lãi suất ưu đãi thấp hơn, hạn mức vay cao hơn, và thủ tục vay online hoàn toàn không cần đến quầy giao dịch. Đặc biệt, hệ thống giúp những người chưa từng vay vốn có cơ hội xây dựng lịch sử tín dụng từ các hoạt động tài chính hàng ngày như thanh toán hóa đơn đúng hạn.

Ngân hàng và công ty tài chính được lợi từ việc giảm chi phí vận hành, thời gian xét duyệt hồ sơ, và hạn chế rủi ro nợ xấu nhờ đánh giá khách quan hơn. Hệ thống giúp xác định chính xác hơn nhóm khách hàng có khả năng trả nợ tốt để tập trung nguồn lực, đồng thời tránh cho vay đối với nhóm rủi ro cao. Theo báo cáo của các tổ chức tài chính, việc áp dụng công nghệ chấm điểm tín dụng hiện đại có thể giảm tỷ lệ nợ xấu từ 3-4% xuống còn dưới 1%.

Đối với nền kinh tế, hệ thống điểm tín dụng công dân 4.0 thúc đẩy dòng vốn luân chuyển hiệu quả hơn, giảm thiểu tình trạng tín dụng đen đang gây nhiều hệ lụy xã hội. Khi người dân dễ dàng tiếp cận nguồn vốn chính thức với lãi suất hợp lý, nhu cầu vay từ các tổ chức tín dụng phi chính thống hay các ứng dụng cho vay online lãi suất cao sẽ giảm xuống. Điều này không chỉ bảo vệ người tiêu dùng mà còn giúp minh bạch hóa thị trường tài chính.

Thách thức và rủi ro cần lưu ý

Mặc dù mang lại nhiều lợi ích, hệ thống điểm tín dụng công dân 4.0 đối mặt với thách thức lớn về bảo mật dữ liệu cá nhân. Việc thu thập và lưu trữ hàng loạt thông tin tài chính, hành vi số của người dân đặt ra yêu cầu khắt khe về an ninh mạng. Nếu hệ thống bị tấn công, dữ liệu có thể bị lộ, sử dụng sai mục đích, gây hại trực tiếp đến người dùng. Do đó, cần có khung pháp lý chặt chẽ và cơ chế giám sát rõ ràng về việc thu thập, lưu trữ và sử dụng dữ liệu.

Tín dụng đen dưới hình thức các ứng dụng cho vay online vẫn là rủi ro lớn mà người dân cần cảnh giác. Các đối tượng thường tung chiêu trò lãi suất 0% trong 7-10 ngày đầu, nhưng sau đó áp dụng phí dịch vụ, phí chậm trả cực kỳ cao, thực chất lãi suất lên tới hàng trăm phần trăm mỗi năm. Họ cũng yêu cầu truy cập danh bạ điện thoại, hình ảnh, tài khoản mạng xã hội để gây sức ép khi khách hàng chậm trả nợ.

Một số ứng dụng lừa đảo yêu cầu người vay chuyển tiền trước để kích hoạt khoản vay, sau đó biến mất và tiếp tục yêu cầu thêm các khoản phí khác dưới nhiều tên gọi. Có trường hợp muốn vay 50 triệu đồng nhưng bị lừa chuyển hơn 200 triệu đồng cho các đối tượng, số tiền này sau đó bặt vô âm tín. Người dân cần phân biệt rõ giữa các công ty tài chính được cấp phép và các ứng dụng lừa đảo, chỉ giao dịch với tổ chức có giấy phép từ cơ quan quản lý.

Cách xây dựng và cải thiện điểm tín dụng cá nhân

Để xây dựng điểm tín dụng tốt, người dân cần bắt đầu từ việc tạo lịch sử tín dụng sớm và duy trì các hoạt động tài chính minh bạch. Nếu chưa từng vay vốn, có thể bắt đầu với các khoản vay nhỏ, hạn mức thấp để chứng minh khả năng trả nợ đúng hạn. Các khoản vay mua trả góp điện thoại, laptop, đồ gia dụng thông qua công ty tài chính uy tín là cách hiệu quả để khởi tạo hồ sơ tín dụng mà không quá áp lực tài chính.

Thanh toán đúng hạn các khoản nợ là yếu tố quan trọng nhất ảnh hưởng đến điểm tín dụng. Chậm trả dù chỉ một lần cũng có thể làm giảm điểm số đáng kể, đặc biệt là nếu việc chậm trả kéo dài hơn 30 ngày. Việc cài đặt tự động trừ tiền trả nợ từ tài khoản lương giúp tránh quên hạn thanh toán. Khi gặp khó khăn tài chính tạm thời, nên chủ động liên hệ với ngân hàng để xin cơ cấu lại khoản vay thay vì im lặng chậm trả.

Duy trì tỷ lệ sử dụng tín dụng dưới 30% hạn mức thẻ tín dụng là kinh nghiệm quan trọng để cải thiện điểm số. Ví dụ, nếu thẻ tín dụng có hạn mức 50 triệu đồng, chỉ nên chi tiêu tối đa 15 triệu đồng và trả đầy đủ mỗi tháng. Việc thường xuyên đạt ngưỡng giới hạn tín dụng sẽ bị hệ thống đánh giá là phụ thuộc quá nhiều vào tiền vay, làm giảm điểm tín dụng. Ngoài ra, hạn chế mở quá nhiều thẻ tín dụng hoặc nộp đơn vay trong thời gian ngắn, vì điều này cho thấy bạn đang thiếu tiền và tìm vay khắp nơi.

Kiểm tra định kỳ hồ sơ tín dụng cá nhân qua Cục Thông tin Tín dụng quốc gia giúp phát hiện sớm các sai sót, thông tin không chính xác có thể ảnh hưởng tiêu cực đến điểm số. Nếu phát hiện lỗi, cần làm thủ tục sửa đổi ngay lập tức. Đối với những người chưa có lịch sử tín dụng, việc đăng ký và sử dụng thanh toán hóa đơn điện, nước, internet qua ngân hàng, sử dụng ví điện tử cũng là cách tích lũy điểm tín dụng từ các hoạt động tài chính nhỏ hàng ngày.

Câu hỏi thường gặp

Điểm tín dụng công dân 4.0 khác gì với điểm tín dụng truyền thống?

Hệ thống 4.0 sử dụng dữ liệu đa chiều và công nghệ AI thay vì chỉ dựa vào lịch sử vay ngân hàng, giúp đánh giá chính xác hơn cả nhóm khách hàng chưa từng vay vốn.

Làm sao để biết điểm tín dụng của mình hiện tại?

Có thể tra cứu hồ sơ tín dụng cá nhân tại Cục Thông tin Tín dụng quốc gia hoặc các ứng dụng ngân hàng có tích hợp tính năng tra cứu điểm tín dụng miễn phí.

Điểm tín dụng thấp có vay được ngân hàng không?

Vẫn có thể vay được nhưng hạn mức thấp hơn, lãi suất cao hơn và thường yêu cầu tài sản đảm bảo, hồ sơ chứng minh thu nhập chặt chẽ hơn.

Cần bao lâu để cải thiện điểm tín dụng từ mức thấp lên mức tốt?

Thường mất từ 6-12 tháng duy trì lịch sử thanh toán đúng hạn và các hoạt động tài chính tích cực để điểm tín dụng cải thiện đáng kể.

Các ứng dụng cho vay online lãi suất 0% có uy tín không?

Hầu hết không uy tín, thường là chiêu trò của tín dụng đen với các khoản phí ẩn cực cao sau giai đoạn "ưu đãi" ngắn, cần cẩn trọng kiểm tra kỹ giấy phép.

Khám Phá

Sử dụng app quản lý tài chính: Tạo nền tảng cho sự thành công tài chính

Quản lý tài chính với công nghệ: Ứng dụng quản lý chi tiêu cá nhân

Cách quản lý tài chính cá nhân: xây dựng kế hoạch tài chính

Công thức tài chính doanh nghiệp - Cách quản lý tài chính cho doanh nghiệp

Cách tính trả góp xe ô tô vay tại ngân hàng và tại công ty tài chính dễ dàng

Mách bạn các phương pháp quản lý tài chính cá nhân đơn giản mà hiệu quả

Mỗi cá nhân trong cuộc sống đều cần phải quản lý tài chính của mình từ những nguồn thu - chi, đầu tư hay tiết kiệm đều phải quản lý một cách chặt chẽ và...

5 cách tiết kiệm tiền thông minh mà không ai nói cho bạn biết

Trong cuộc sống hằng ngày, nếu như bạn có thói quen tiết kiệm và quản lý tài chính đúng cách sẽ giúp bạn có một cuộc sống chất lượng hơn. Nhưng việc quản lý dòng...

Tầm quan trọng của việc tiết kiệm và đầu tư trong quản lý chi tiêu

Hai vấn đề lớn giúp bạn quản lý chi tiêu hiệu quả không thể không nhắc đến đó là tiết kiệm và đầu tư. Bởi lẽ song song với việc tạo ra nguồn thu nhập...

Tiết kiệm tiền thông minh cho tương lai tốt đẹp

Ai cũng biết tiết kiệm tiền là một trong những quy tắc quan trọng để lập kế hoạch cho một cuộc sống tài chính ổn định. Bạn đã thử qua nhiều cách tiết kiệm tiền...

Lựa chọn ngân hàng nào để gửi tiết kiệm?

Hầu như việc “gửi tiết kiệm” đã không còn xa lạ bởi lợi ích vượt trội mà nó mang lại cho con người. Đây là một hình thức đầu tư tài chính an toàn và...

Điểm tín dụng công dân 4.0: Công nghệ đánh giá uy tín tài chính mới

Khám phá điểm tín dụng công dân 4.0 - công nghệ đánh giá uy tín tài chính hiện đại giúp tối ưu hóa quy trình vay vốn và thúc đẩy tài chính số tại Việt Nam.