Tận dụng sổ tiết kiệm để vay nhanh: Chiến lược tài chính linh hoạt

Tận dụng sổ tiết kiệm để vay nhanh: Chiến lược tài chính linh hoạt

Vay tiền từ sổ tiết kiệm đang trở thành giải pháp tài chính được nhiều người lựa chọn nhờ lãi suất ưu đãi chỉ 7.9% mỗi năm và quy trình đăng ký hoàn toàn trực tuyến. Với hạn mức vay lên đến 100 triệu đồng, giải ngân chỉ trong 2 phút, sản phẩm này giúp khách hàng tiếp cận nguồn vốn nhanh chóng mà không cần chứng minh tài chính phức tạp hay phải chờ đợi thủ tục giấy tờ kéo dài. Chiến lược này đặc biệt hữu ích khi bạn cần vốn ngắn hạn nhưng không muốn đáo hạn sổ tiết kiệm đang sinh lời.

Cơ chế hoạt động của hình thức vay liên kết sổ tiết kiệm

Vay liên kết sổ tiết kiệm là hình thức tín dụng cho phép khách hàng sử dụng sổ tiết kiệm đang có tại ngân hàng làm tài sản đảm bảo để vay thêm tiền mà không cần đáo hạn khoản tiết kiệm gốc. Khi đăng ký, khách hàng sẽ liên kết sổ tiết kiệm với tài khoản vay, từ đó được cấp hạn mức tín dụng lên đến 85% giá trị định giá của sổ tiết kiệm được liên kết. Phương thức này giúp khách hàng tiếp cận vốn nhanh chóng mà vẫn giữ nguyên khoản tiết kiệm để tiếp tục hưởng lãi suất theo kỳ hạn ban đầu.

Sự khác biệt chính giữa vay liên kết sổ tiết kiệm và các loại vay cá nhân khác nằm ở thời gian xử lý hồ sơ và yêu cầu thẩm định. Trong khi vay cá nhân thông thường cần từ 3-5 ngày làm việc để xử lý hồ sơ, hình thức này chỉ mất 2 phút để phê duyệt tự động nhờ hệ thống đã có thông tin sổ tiết kiệm của khách hàng. Điều này xảy ra vì rủi ro cho ngân hàng được kiểm soát tốt hơn bằng tài sản đảm bảo là chính số tiền tiết kiệm đã gửi trước đó.

Một điểm đáng chú ý về tính linh hoạt của sản phẩm này là khách hàng chỉ chịu phí lãi khi thực sự bắt đầu sử dụng số tiền vay. Ngay cả khi hạn mức đã được cấp, nếu chưa có giao dịch chi tiêu nào phát sinh thì không phát sinh chi phí lãi vay nào cả. Cơ chế này giúp khách hàng chủ động quản lý dòng tiền và chỉ trả tiền cho những gì thực tế sử dụng, tránh việc chịu chi phí cho một nguồn vốn dự phòng không cần thiết.

Điều kiện cần đáp ứng để được phê duyệt hạn mức vay

Để được phê duyệt hạn mức vay liên kết sổ tiết kiệm, khách hàng cần đáp ứng một số điều kiện cơ bản về độ tuổi, quốc tịch và tình trạng khoản tiết kiệm đang có. Độ tuổi được chấp nhận là từ 10 đến 60 tuổi, phạm vi rộng hơn so với nhiều sản phẩm vay khác thường yêu cầu từ 18 tuổi trở lên. Khách hàng phải là công dân Việt Nam và là chủ sở hữu hợp pháp của khoản tiền gửi có kỳ hạn tại ngân hàng số cung cấp dịch vụ.

Giá trị khoản tiền gửi tối thiểu để đủ điều kiện liên kết là 10 triệu đồng với kỳ hạn gửi từ 6 tháng trở lên. Đây là yêu cầu hợp lý vì khoản tiết kiệm càng lớn và kỳ hạn càng dài thì giá trị tài sản đảm bảo càng cao, giúp ngân hàng giảm thiểu rủi ro khi cấp tín dụng. Khách hàng cần lưu ý rằng không phải mọi loại hình gửi tiết kiệm đều được chấp nhận, chỉ có tiền gửi tiêu chuẩn với lựa chọn hình thức đáo hạn "Chuyển cả gốc và lãi sang kỳ hạn mới" hoặc "Nhận lãi, chuyển gốc sang kỳ hạn mới" mới đủ điều kiện.

Yêu cầu về thu nhập tối thiểu là 5 triệu đồng mỗi tháng, một mức tương đối dễ đạt với đa số người có công việc ổn định. Tuy nhiên, khách hàng không được có khoản Ứng Tiền Nhanh đang hoạt động tại thời điểm đăng ký mới. Điều này nhằm đảm bảo khách hàng không vượt quá khả năng thanh toán và tránh tình trạng vay chồng vay gây rủi ro tài chính. Những khách hàng đang có nợ xấu hoặc lịch sử tín dụng kém cũng có thể gặp khó khăn trong quá trình thẩm định, dù không được nêu rõ trong điều kiện công khai.

Hạn mức vay và cấu trúc chi phí cần nắm rõ

Hạn mức vay được cấp nằm trong khoảng từ 5 triệu đến 100 triệu đồng, tùy thuộc vào giá trị sổ tiết kiệm được liên kết. Cụ thể, số tiền vay tối đa bằng 85% giá trị định giá của sổ tiết kiệm, nghĩa là nếu bạn có sổ tiết kiệm 100 triệu đồng thì có thể vay tối đa 85 triệu đồng. Mức trích suất 85% là phổ biến trong ngành tài chính, giúp ngân hàng tạo ra khoảng cách an toàn để đảm bảo khả năng thu hồi vốn trong trường hợp khách hàng không thể trả nợ đúng hạn.

Lãi suất áp dụng cho hình thức này là 7.9% mỗi năm, mức cạnh tranh so với các sản phẩm vay tín chấp thường có lãi suất từ 10-15% mỗi năm. Việc lãi suất thấp hơn nhờ vào rủi ro thấp hơn khi có tài sản đảm bảo cụ thể là sổ tiết kiệm. Khách hàng chỉ phải chịu lãi suất trên số tiền thực tế đã sử dụng, không phải trên toàn bộ hạn mức được cấp, giúp tối ưu hóa chi phí tài chính.

Về các loại phí, ngân hàng thu phí thiết lập hạn mức là 100.000 đồng ngay khi hạn mức được cấp thành công. Đây là phí cố định không phụ thuộc vào mức hạn mức được cấp. Một ưu điểm lớn là phí tất toán trước hạn được miễn hoàn toàn, cho phép khách hàng trả nợ sớm bất cứ lúc nào mà không chịu thêm chi phí nào. Điều này khác với nhiều sản phẩm vay có tính phí phạt khi tất toán trước hạn thường từ 1-3% số tiền trả.

Quy trình đăng ký và giải ngân nhanh chóng trong 6 bước

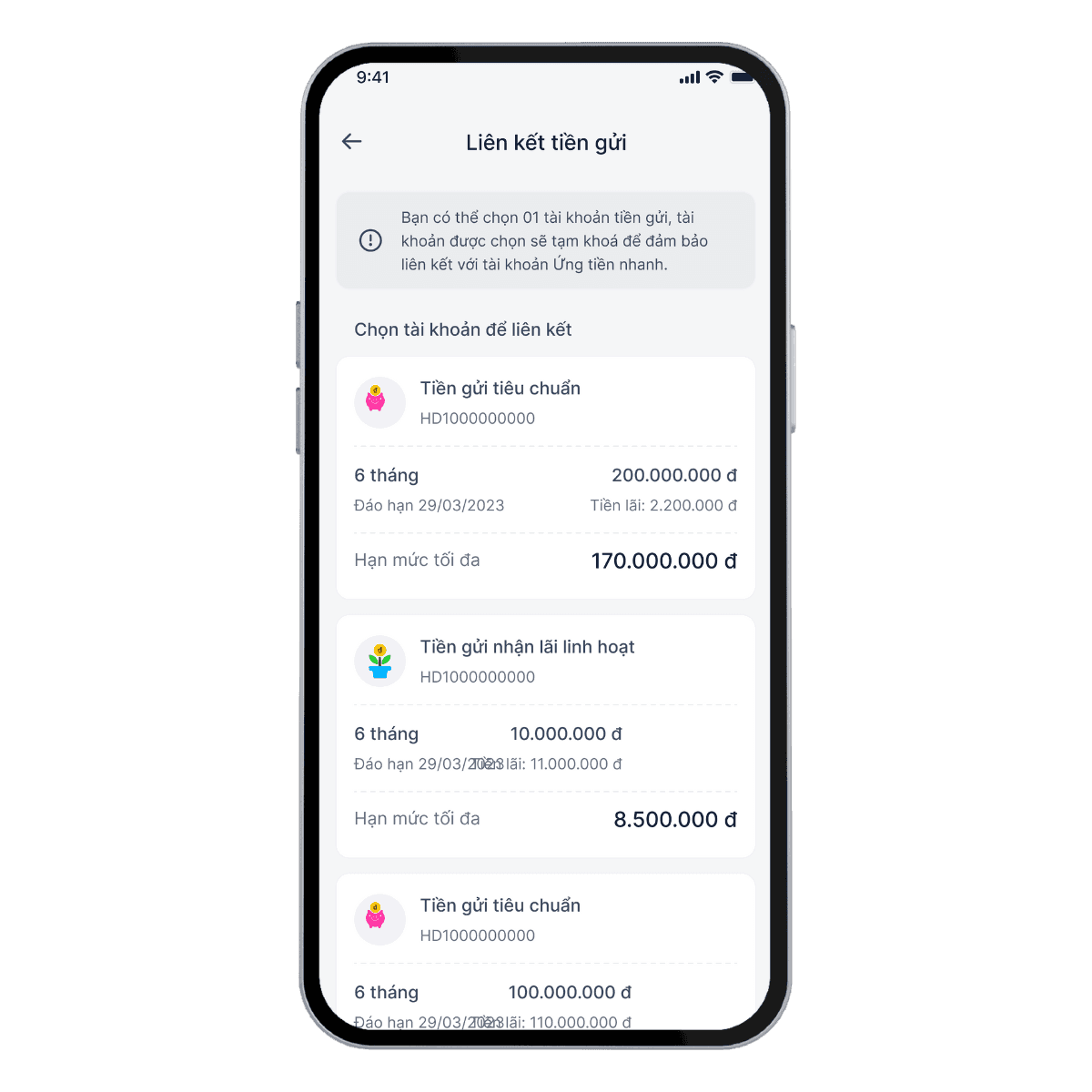

Quy trình đăng ký vay liên kết sổ tiết kiệm được thiết kế tối giản với chỉ 6 bước có thể hoàn tất hoàn toàn trên ứng dụng ngân hàng số. Bước đầu tiên là truy cập vào mục "Khoản vay" và chọn "Ứng tiền nhanh", giao diện trực quan giúp khách hàng dễ dàng tìm thấy tính năng cần thiết ngay trên màn hình chính của ứng dụng. Hệ thống sẽ tự động hiển thị các sổ tiết kiệm đủ điều kiện để liên kết, giúp khách hàng lựa chọn nhanh chóng mà không cần tra cứu thủ công.

Bước thứ hai yêu cầu khách hàng thực hiện quét khuôn mặt theo hướng dẫn trên màn hình ứng dụng. Đây là bước xác thực sinh trắc học giúp ngân hàng xác minh danh tính người đăng ký, tránh trường hợp người khác sử dụng tài khoản trái phép. Công nghệ nhận diện khuôn mặt hiện đại có thể hoàn tất quá trình này trong vài giây, chỉ cần khách hàng đảm bảo ánh sáng đủ và góc máy phù hợp như yêu cầu.

Sau khi xác thực thành công, khách hàng cần bổ sung thông tin cá nhân trong bước thứ ba, bao gồm nghề nghiệp, địa chỉ liên hệ và các thông tin cần thiết khác để hồ sơ vay hoàn chỉnh. Bước thứ tư là bước quan trọng nhất: thực hiện liên kết khoản tiền gửi với tài khoản vay. Ở bước này, khách hàng chọn sổ tiết kiệm muốn liên kết, xác nhận số tiền muốn vay và xem trước các điều khoản vay trước khi quyết định.

Bước thứ năm là xác nhận đơn đăng ký khoản vay, lúc này khách hàng cần kiểm tra kỹ lại toàn bộ thông tin đã cung cấp và các điều khoản vay. Sau khi xác nhận, hệ thống sẽ xử lý phê duyệt tự động trong khoảng 2 phút. Cuối cùng, bước thứ sáu là hoàn tất ký hợp đồng điện tử để nhận giải ngân ngay lập tức vào tài khoản thanh toán của khách hàng. Toàn bộ quy trình từ lúc bắt đầu đăng ký đến khi nhận tiền có thể hoàn tất trong dưới 10 phút.

Những lưu ý quan trọng khi sử dụng và thanh toán khoản vay

Sau khi khoản vay được phê duyệt, khách hàng cần lưu ý rằng không thể tất toán một phần sổ tiết kiệm đã liên kết. Điều này có nghĩa là nếu bạn có sổ tiết kiệm 100 triệu đồng và đã liên kết để vay 85 triệu đồng, bạn không thể rút một phần số tiền tiết kiệm trong thời gian khoản vay còn hiệu lực. Sổ tiết kiệm sẽ được khóa làm tài sản đảm bảo cho đến khi khoản vay được tất toán hoàn toàn.

Khoản tiết kiệm chỉ được sử dụng khi khoản Ứng Tiền Nhanh được tất toán, đây là quy định nhằm đảm bảo tính đồng nhất của tài sản đảm bảo. Trong trường hợp tài khoản thanh toán không đủ số dư để thực hiện tất toán vào cuối kỳ, hệ thống sẽ gửi xác nhận để lấy nguồn tiền từ sổ tiết kiệm đã liên kết nhằm thực hiện tất toán khoản vay. Cơ chế này giúp khách hàng tránh việc bị ghi nợ quá hạn nhưng đồng thời cũng đồng nghĩa với việc khoản tiết kiệm sẽ bị sử dụng để trả nợ.

Phương thức thanh toán được thiết kế là trả lãi hàng tháng và gốc cuối kỳ, giúp khách hàng giảm áp lực tài chính trong suốt thời gian vay 12 tháng. Tuy nhiên, khách hàng cần chủ động quản lý dòng tiền để đảm bảo có đủ khả năng trả nợ khi đến hạn. Việc không thanh toán đúng hạn có thể ảnh hưởng đến lịch sử tín dụng CIC và hạn chế khả năng vay vốn trong tương lai. Khách hàng nên cân nhắc kỹ giữa nhu cầu vay vốn hiện tại và khả năng thanh toán trong tương lai trước khi đăng ký.

Câu hỏi thường gặp

Lãi suất 7.9%/năm có được giữ cố định trong suốt thời gian vay 12 tháng không?

Lãi suất được áp dụng theo quy định hiện hành của ngân hàng tại thời điểm cấp hạn mức và có thể thay đổi theo quyết định điều hành lãi suất của ngân hàng trong thời gian vay.

Tôi có thể vay tiền từ sổ tiết kiệm đang gửi ở ngân hàng khác không?

Không, hình thức vay này chỉ áp dụng cho sổ tiết kiệm đang có tại cùng ngân hàng cung cấp dịch vụ ứng tiền nhanh, bạn không thể liên kết sổ tiết kiệm từ ngân hàng khác.

Khám Phá

Tiết kiệm đầu tư - Chiến lược tiết kiệm và đầu tư thông minh

App quản lý tài chính cá nhân: cách hiệu quả để kiểm soát tài chính của bạn

Cách quản lý tài chính cá nhân: xây dựng kế hoạch tài chính

Cách tận dụng ứng dụng ngân hàng điện tử để đầu tư tài chính

Sử dụng app quản lý tài chính: Tạo nền tảng cho sự thành công tài chính

Nhập môn chứng khoán: Hướng dẫn dành cho người mới bắt đầu

Hướng dẫn toàn diện về đầu tư chứng khoán cho người mới. Hiểu về sàn giao dịch, chỉ số VN-Index, VN30 và các bước đầu tiên để bắt đầu đầu tư.

Kinh nghiệm đầu tư vào quỹ mở mà người mới cần biết khi tìm hiểu về chứng khoán

Các quỹ đầu tư đang trở nên phổ biến và được nhiều nhà đầu tư lựa chọn. Các quỹ này phù hợp với các nhà đầu tư mới chưa có nhiều kiến thức và kinh...

Đầu tư tỷ giá hối đoái: Chiến lược đa dạng hoá và kiểm soát rủi ro trong đầu tư

Trong thế giới tài chính đầy biến động, việc đầu tư đã không còn chỉ đơn thuần là mua bán cổ phiếu hay tài sản truyền thống. Đối với những người có sự nhạy bén...

Kinh nghiệm đầu tư vàng - Cách thông minh và an toàn để tăng giá trị tài sản của bạn

Trong bối cảnh thị trường tài chính biến động không ngừng, việc tìm kiếm các cơ hội đầu tư an toàn và có tiềm năng sinh lời cao là điều mà nhiều người quan tâm....

Kinh nghiệm đầu tư lĩnh vực tài chính dành cho người mới

Đầu tư vào lĩnh vực tài chính là một trong những công việc cực kỳ hấp dẫn và thu hút người tiêu dùng hiện nay. Tuy nhiên, cũng tương tự như bất kỳ một ngành...

Học chơi chứng khoán trên điện thoại

Đầu tư chứng khoán đang ngày càng trở thành một dạng đầu tư phổ biến để có thể kiếm thêm thu nhập. Việc đầu tư này đòi hỏi các nhà đầu tư phải thường xuyên...